Ouvrir un compte bancaire n’a jamais été aussi simple et rapide. Quelques minutes suffisent désormais pour accéder à Eko, l’offre du Crédit Agricole à 2 € par mois qui bouscule les habitudes. Pour celles et ceux qui cherchent une formule encore plus adaptée aux jeunes, le Crédit Agricole propose aussi Globe Trotter : une alternative pensée pour les 18-30 ans, à 24 € par an, avec une MasterCard, la possibilité de retirer ou de payer à l’étranger sans frais, un accès en agence, et même un chéquier si besoin.

Avant de se lancer, petit point sur les justificatifs nécessaires et le profil des personnes éligibles.

- Aucun frais à l’étranger

- MasterCard incluse

- Accès possible aux agences Crédit Agricole

- Chéquier disponible sur simple demande

Comment ouvrir un compte Eko ?

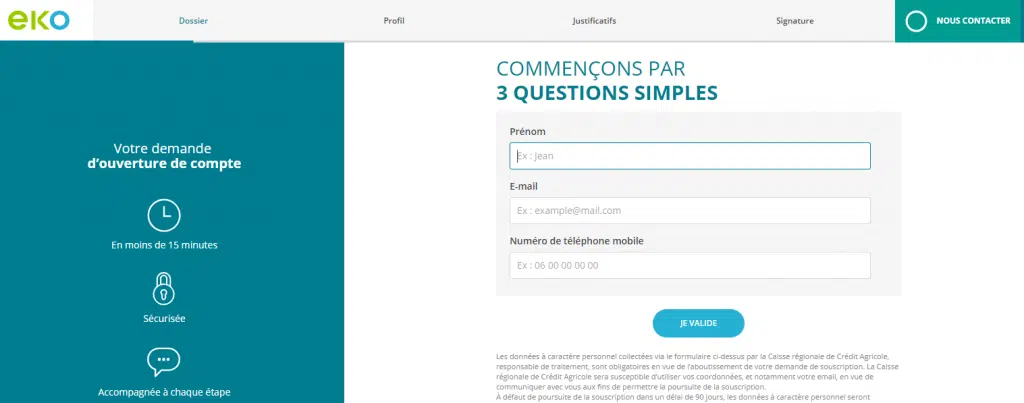

Les démarches se sont énormément simplifiées ces dernières années. Si vous souhaitez découvrir le détail du parcours, notre dossier Comment ouvrir un compte bancaire en ligne explore chaque étape, mais voyons tout de suite comment procéder avec Eko.

Le processus est rapide : comptez entre 10 et 15 minutes pour finaliser l’ouverture. Voici comment se déroule l’abonnement, étape par étape.

- Remplir le formulaire d’abonnement : accessible depuis le site, il suffit de cliquer sur le lien “ouvrir un compte Eko”.

- Choisir son agence : Eko propose un accompagnement en agence. Chaque client dispose d’un conseiller dédié. Il convient donc de sélectionner l’agence la plus proche de son domicile.

- Compléter le second formulaire et transmettre les justificatifs demandés : la banque exige de vérifier l’identité de ses clients, conformément à la réglementation.

Les documents à fournir pour un compte Eko sont les suivants :

- Un justificatif d’identité (carte nationale d’identité, passeport ou titre de séjour européen)

- Une seconde pièce d’identité (carte d’identité, passeport, titre de séjour, permis de conduire ou carte d’étudiant avec photo)

- Un justificatif de domicile (quittance de loyer, avis d’imposition, facture d’eau ou d’électricité, etc.)

- Un RIB provenant d’une banque établie dans l’Union européenne

Dans ce formulaire, vous devrez aussi renseigner vos informations personnelles : nom, prénom, date de naissance, nationalité, adresse, profession… À noter : la banque ne propose pas l’offre aux personnes de nationalité américaine.

Une fois les documents envoyés, tout passe par la signature électronique : plus besoin d’imprimer ou de renvoyer quoi que ce soit par courrier. En quelques clics, le contrat est validé.

Après cette étape, Eko procède à la vérification des pièces transmises. Sous 48 h, vous recevez votre RIB, ce qui permet d’effectuer un premier virement d’au moins 20 €. C’est ce versement qui déclenche véritablement l’ouverture du compte.

Dernière ligne droite : le numéro de compte et la carte bancaire sont ensuite envoyés par courrier postal.

Qui peut ouvrir un compte Eko ?

Toute personne ne peut pas prétendre à ce compte, même si Eko se montre plus accessible que la plupart des banques en ligne, notamment grâce à l’absence de conditions de revenus. Il faut cependant remplir certains critères.

Les personnes frappées d’une interdiction bancaire ne sont habituellement pas acceptées. Les modalités précises pouvant varier d’une agence à l’autre, il reste possible de s’informer directement auprès de la succursale la plus proche pour connaître les conditions exactes.

Autre point : il faut être majeur. L’offre Eko ne s’adresse pas aux mineurs. Pour les moins de 18 ans, d’autres solutions existent, comme la carte bancaire dédiée proposée par BNP Paribas.

Enfin, l’ouverture d’un compte Eko est réservée aux personnes physiques résidant en France, sur le plan fiscal et géographique, à condition de ne pas avoir la nationalité américaine et de pouvoir fournir un RIB issu d’une banque de l’Union européenne.

Ce que propose Eko : avis et bénéfices

Eko cible principalement les jeunes, les étudiants ou les personnes à la recherche d’un compte simple et peu coûteux. À 2 € par mois, soit 24 € par an, l’offre inclut une carte à autorisation systématique, un compte courant, et un mini-chéquier de 5 chèques.

L’ouverture d’un compte joint n’est pas proposée. Pour des services comme l’épargne ou des assurances, il faudra se tourner vers d’autres établissements, notamment BNP Paribas.

Par ailleurs, aucune autorisation de découvert n’est prévue. Cette absence de découvert peut rassurer ceux qui souhaitent éviter les frais imprévus liés aux incidents de paiement, mais elle limite la souplesse du compte au quotidien.

En définitive, Eko s’impose comme une solution simple, abordable et efficace pour qui souhaite gérer son argent sans prise de tête. Un compte qui va droit au but, sans fioritures, pour celles et ceux qui misent sur l’essentiel.