60 000 euros. Ce n’est pas la promesse d’un jeu télévisé, mais bien le plafond de réduction d’impôt qu’autorise la loi Girardin. Depuis 2003, ce dispositif fiscal façonne une réalité méconnue : encourager l’investissement immobilier locatif dans les départements et collectivités d’outre-mer. Pourtant, rares sont ceux qui maîtrisent vraiment ses ressorts, ses bénéfices et son fonctionnement. Voici ce que recouvre la loi Girardin, ce qu’elle implique concrètement et comment elle s’applique sur le terrain.

La loi Girardin : qu’est-ce que c’est ?

Avant d’aller plus loin, il faut poser des bases claires. La loi Girardin n’est pas un simple texte fiscal parmi d’autres. Elle incite les contribuables à soutenir le développement social et économique des DOM-COM, tout en leur donnant accès à une réduction d’impôt conséquente, jusqu’à 60 000 euros, selon la nature de leur investissement. Ce mécanisme de défiscalisation concerne tout résident fiscal français qui choisit d’investir dans l’immobilier locatif en outre-mer. Autrement dit, il s’agit d’un levier mis à disposition des particuliers pour soutenir des territoires souvent éloignés des projecteurs… tout en optimisant leur propre fiscalité.

Quel est le principe de fonctionnement de la loi Girardin ?

Pour saisir le fonctionnement de ce dispositif, il faut regarder du côté de sa prorogation par la loi de finances 2016. Dans les départements d’outre-mer, Guadeloupe, Martinique, Mayotte, La Réunion, la loi s’applique jusqu’au 31 décembre 2024. Elle reste d’actualité jusqu’à fin 2025 dans certaines collectivités d’outre-mer, comme la Polynésie française, Wallis-et-Futuna, Saint-Barthélemy, Saint-Pierre-et-Miquelon ou encore Saint-Martin.

Le principe est limpide : toute personne physique domiciliée fiscalement en France métropolitaine ou dans les DOM peut bénéficier d’une réduction d’impôt, à condition d’investir dans l’acquisition d’un bien immobilier neuf situé outre-mer. Selon les cas, la défiscalisation varie de 18 à 48 % du montant investi, dans la limite des plafonds fixés.

Comment interpréter le fonctionnement de la loi Girardin ?

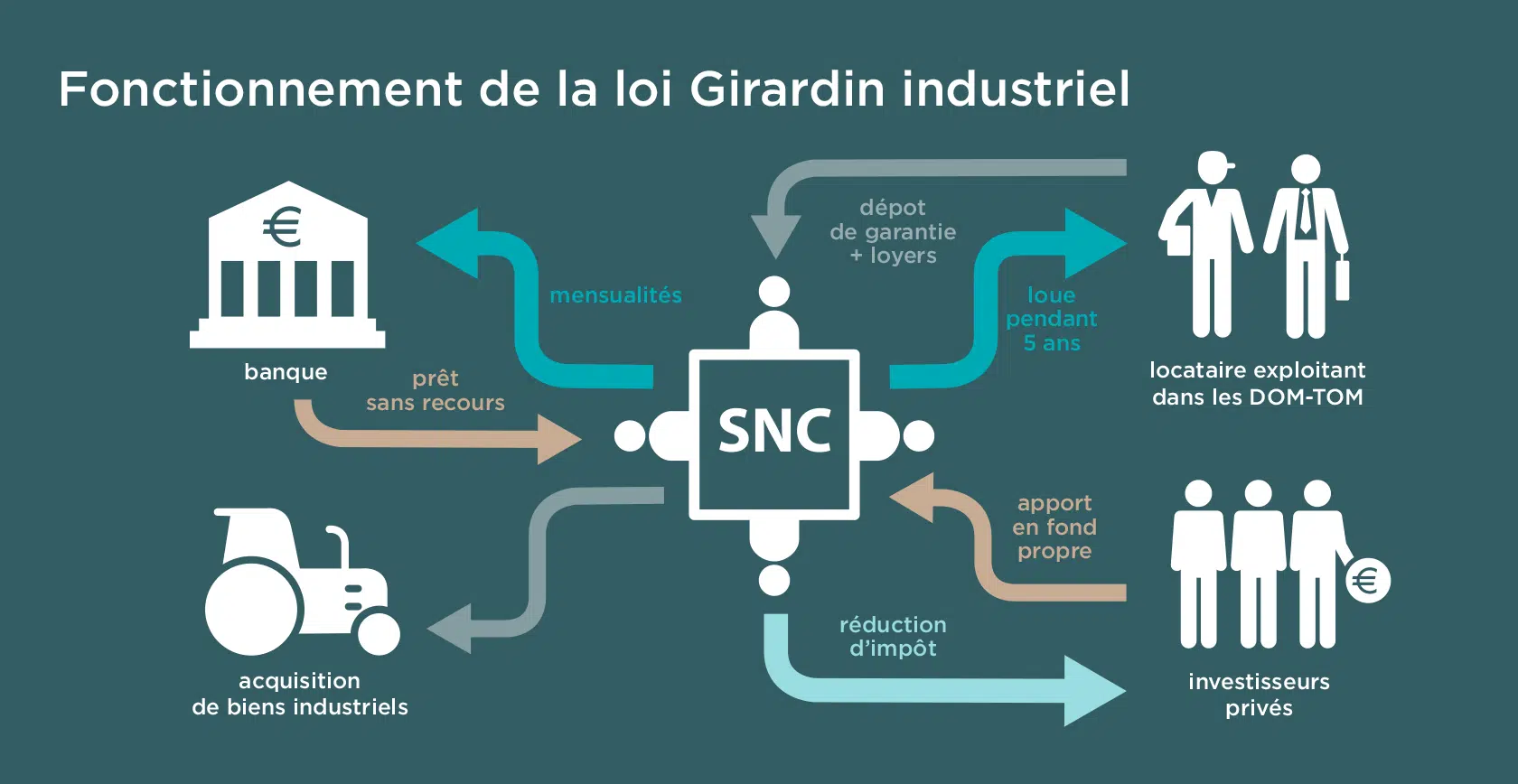

Les financements Girardin se déploient grâce à des opérateurs expérimentés, qui maîtrisent la complexité des montages requis. S’engager dans ce dispositif suppose de s’appuyer sur un interlocuteur fiable, implanté localement, capable de guider l’investisseur à chaque étape.

Lorsqu’un investissement est réalisé dans le cadre de la loi Girardin, la récompense prend la forme d’une réduction d’impôt appliquée en une seule fois, généralement l’année suivant la souscription. Ce « one shot » fiscal distingue la loi Girardin d’autres dispositifs étalés sur plusieurs années.

Voici les deux grandes familles de financement qui s’inscrivent dans le périmètre de la loi :

- Le Girardin industriel : il s’agit, pour une période de 5 ans, d’acheter du matériel industriel neuf destiné à être loué à une entreprise locale.

- Le Girardin logement social : il concerne la construction ou l’acquisition de logements sociaux neufs, loués pour 5 ans à des ménages ciblés.

Le Girardin IS, quant à lui, se distingue par son orientation : il cible des entreprises au travers d’opérations industrielles et agit sur leur impôt sur les sociétés.

Sur le papier comme dans la réalité, la loi Girardin s’impose comme un outil fiscal particulièrement attractif pour celles et ceux qui souhaitent participer à la dynamique économique ultramarine. Un élément-clé à garder en tête : dans ce montage, l’apport initial de l’investisseur n’est pas récupérable. On parle alors d’investissement à fonds perdus. Le jeu en vaut la chandelle pour ceux qui cherchent une optimisation fiscale immédiate et un impact concret dans des territoires qui en ont besoin.

L’horizon ultramarin, sous la loi Girardin, n’est pas réservé à quelques initiés. Derrière chaque opération, une part d’engagement et une opportunité unique de conjuguer stratégie fiscale et utilité collective. Reste à savoir qui osera saisir la main tendue par ce dispositif singulier.