Tout employé a la possibilité de réduire son impôt en déclarant les coûts réels qu’il supporte pour son travail. Cela est souvent mal fait parce que de nombreux contribuables ne savent pas ce qu’ils ont le droit de prendre. Les coûts réels ne se limitent pas aux miles et aux repas, il existe plus de 20 postes différents . De plus, certaines professions comme les musiciens, les enseignants, les infirmières, les vendeurs à domicile et bien d’autres ont droit à des déductions spécifiques à leur profession. Les stagiaires et les demandeurs d’emploi sont également impliqués. Je propose de revenir aux coûts réels les plus courants avec la procédure à suivre pour le calcul et les pièces justificatives à conserver pour faire face à un contrôle.

L’administration fiscale applique d’office un abattement de 10% sur les salaires imposables, estimant que tout salarié engage des frais pour exercer son activité. Mais chacun peut choisir de déclarer ses dépenses réelles à la place de cet abattement. Pour cela, il faut remplir la case 1AK en indiquant le total des frais supportés. Lors de la déclaration en ligne, il faudra détailler le calcul ayant permis d’arriver à ce montant, mais il n’est pas nécessaire de joindre les justificatifs : il suffit de les garder trois ans en cas de contrôle.

Mieux vaut se pencher sérieusement sur cette option si vos revenus ne dépassent pas un certain seuil : franchir les 10% de 20 000€ demande bien moins d’effort qu’avec un salaire trois fois supérieur. En dessous de 30 000€, la méthode frais réels apporte bien souvent un gain net. Même sans impôt à régler, calculer ses frais réels peut faire baisser le revenu fiscal de référence, et ainsi ouvrir la porte à quelques aides sociales ou réduire la facture de la taxe d’habitation.

Les dépenses réelles classiques : kilomètres et repas

La déduction des frais de transport

Chaque année, un barème kilométrique est publié, permettant aux salariés de calculer la somme à déduire pour les allers-retours domicile-travail. Le principe : un aller-retour par jour travaillé, et une distance plafonnée à 40 km par trajet simple, soit 80 km déductibles par jour. Au-delà, il faut justifier l’excédent si la situation l’impose, par exemple :

- uniquement ce poste disponible au-delà de 40 km ;

- emploi à durée limitée ou instable ;

- mutation professionnelle ;

- conjoint déjà en poste près du domicile ;

- présence sous le toit d’un proche malade ou en situation de handicap.

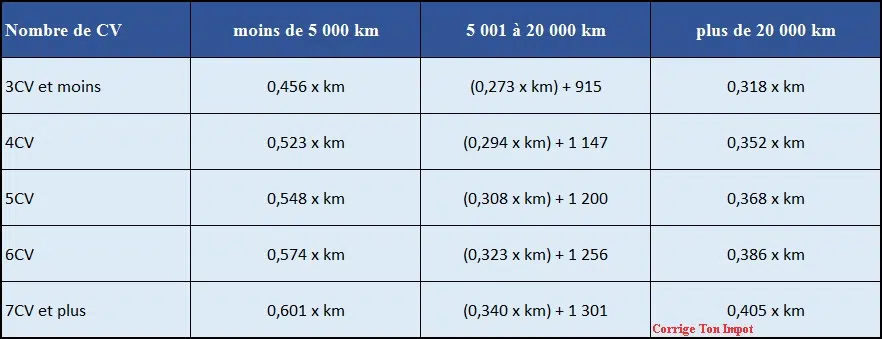

Le barème 2020 sert de référence pour faire vos calculs :

Ce barème doit être utilisé depuis mars pour les déclarations concernant l’année 2019.

Illustrons tout cela. Prenons M. Corrigetonimpôt : il travaille à 50 km de chez lui, a travaillé 200 jours en 2019 mais ne remplit pas les critères pour dépasser les 40 km. Son auto affiche cinq chevaux fiscaux. Voici comment il procède :

- Distance retenue : 40 km aller, 80 km aller-retour, soit 16 000 km sur l’année (80 x 200)

- Selon le barème : « 0,308 x d + 1 200 », où d = distance parcourue

- 0,308 x 16 000 + 1 200 = 6 128€

6 128€ peuvent donc être inscrits dans la ligne des frais réels de transport. À ces frais, on ajoute les dépenses de stationnement, les péages réglés pour le travail et, si la voiture a été achetée à crédit, la part d’intérêts correspondant à l’usage professionnel. En cas de changement de véhicule pendant l’année, il est possible d’ajuster le calcul en tenant compte des différentes situations. Pour ceux qui le souhaitent, une autre méthode existe : additionner simplement les dépenses réelles (assurance, réparations, carburant), mais cela s’avère souvent moins avantageux, à moins de louer son véhicule à l’année.

Repas : mode d’emploi de la déduction

L’administration retient 4,85€ comme valeur d’un repas (pour la déclaration sur les revenus de 2019). Mais il ne suffit pas de multiplier ce chiffre par le nombre de jours travaillés : il faut respecter les conditions suivantes :

- Retour à domicile possible pour déjeuner ? Aucune déduction autorisée.

- Impossible de rentrer déjeuner et pas de cantine : 4,85€ par jour travaillé sont déductibles.

- Repas systématique au restaurant : seule la différence entre la facture et 4,85€ compte.

- Présence d’une cantine : c’est « prix payé, 4,85€ » par jour travaillé.

Dans chaque cas, la part des titres-restaurant financée par l’entreprise vient en déduction du montant retenu.

Examinons quelques exemples concrets pour clarifier :

- Mme Corrigetontax, sans cantine mais avec un ticket resto de 8€, moitié réglé par l’employeur : la somme déductible descend à 0,85€ par jour

- Un salarié qui paie 5€ à la cantine : 0,15€ lui seront déduits chaque jour (5 – 4,85)

- Sans cantine ni titre, un repas à 8€ au restaurant : deux options, soit 4,85€ ou alors la différence 3,15€, selon ce qui avantage le contribuable

En pratique, le poste « repas » pèse peu dès lors qu’on bénéficie d’une cantine ou de tickets restaurants ; sinon, les 4,85€ par jour viennent s’ajouter aux frais kilométriques. Le plafond était fixé à 4,80€ l’année précédente.

Dépassez le duo transport-repas : d’autres dépenses moins connues peuvent suffire à alléger la note sur votre déclaration, et le champ d’application varie selon votre métier et vos pratiques. Éplucher les stratégies existantes permet même parfois de limiter bien plus son impôt que prévu grâce à des frais réels souvent sous-estimés.

Enseignants, journalistes, musiciens, vendeurs… : des frais spécifiques à leur métier

Certains métiers cumulent des droits particuliers pour déclarer des dépenses liées à une activité professionnelle exercée depuis le domicile. Les textes reconnaissent ce cas de figure pour enseignants, musiciens, journalistes, télétravailleurs, artistes ou VRP entreposant du matériel à la maison.

Relisez soigneusement les textes applicables à votre profession : deux familles de frais peuvent s’ajouter, sous réserve que les conditions soient rencontrées.

Déduire une partie de son logement

Quand une pièce est dévolue au travail, la méthode consiste à calculer la part de surface utilisée, par exemple 10 m² sur 100 m² (donc 10%). Dans un studio, cette part ne peut dépasser la moitié de la surface totale. Ensuite, le pourcentage s’applique sur les dépenses suivantes :

- travaux dans la pièce dédiée ;

- taxes foncières ;

- taxe d’habitation ;

- loyer et charges de copropriété ;

- dépenses courantes (chauffage, ménage, électricité, etc.) ;

- intérêts d’emprunt liés à l’espace professionnel.

Prenons M. Corrigetontax, enseignant : il prépare ses cours à domicile dans une pièce représentant 20% de son logement. Il a payé 1 000€ de taxes locales, 300€ d’électricité et 10 000€ de loyer en 2019. Il inscrira 20% de chaque montant, soit 2 260€ au global.

L’effet est rapidement visible sur la note d’impôt. Mais chaque situation étant unique, mieux vaut vérifier précisément l’admissibilité du dispositif. Si vous hésitez sur la reconnaissance de votre profession par les textes officiels, le centre des impôts peut vous confirmer le droit à déduire ces frais, via votre espace sécurisé.

Matériel et fournitures : ce que vous pouvez intégrer

Les frais réels intègrent l’ameublement (bureau, étagères, chaise), les fournitures (stylos, classeurs, agrafeuse) et le matériel informatique (ordinateur, imprimante…), dès lors que chaque bien coûte moins de 500€ hors taxe (ou 600€ TTC). Les équipements dépassant ce seuil sont amortis sur plusieurs années (ex : ordinateur à 630€, amortissement sur trois ans).

Voyons un exemple : ordinateur à 630€, imprimante à 100€, fournitures pour 50€, bureau à 400€. L’ordinateur compte pour 210€ (première part de trois), plus l’intégralité des autres achats : le poste total à inscrire s’élève à 760€ pour la première année. Pour un usage mixte, il faut proratiser la déclaration (par exemple, à 50% pro, seule la moitié est déductible). Toutes ces dépenses exigent factures à l’appui, également pour les charges liées au logement.

Changement de domicile : certaines dépenses peuvent passer en frais réels

Dès lors qu’un employeur rembourse une dépense, elle ne peut pas être déclarée. C’est le cas pour les frais de changement de domicile, mais cela s’applique ailleurs aussi. Si un déménagement est contraint par l’emploi ou une mutation, certaines dépenses deviennent admissibles aux frais réels :

- trajets pour déplacer les personnes concernées ;

- trajets pour transporter le mobilier ou effets personnels ;

- paiement à une société de déménagement sur présentation de facture.

Le barème kilométrique s’applique pour les déplacements. En revanche, les frais d’aménagement, tels que rideaux ou peintures pour le nouveau logement, sont catégoriquement exclus.

Résidence double : les frais déductibles si vous devez loger ailleurs pour travailler

Certains salariés, contraints de maintenir deux adresses pour raison professionnelle, sont autorisés à déclarer les montants suivants :

- un aller-retour hebdomadaire ;

- deux repas quotidiens durant les jours travaillés loin du domicile principal ;

- le loyer du logement secondaire, pour les locataires ;

- les intérêts d’emprunt du logement secondaire achetés à crédit.

Stagiaires, étudiants, demandeurs d’emploi : des frais à retenir même sans impôt

Les frais de formation sont considérés comme déductibles lorsqu’ils visent à obtenir, conserver ou améliorer un emploi : déplacements, inscription, frais de cours à distance, impression, envoi de documents. Voici plusieurs situations courantes :

- une formation de pâtisserie dont les dépenses peuvent être déclarées ;

- un enseignant qui ajoute le budget impression et diffusion de sa thèse ;

- un artiste qui déclare les coûts de ses cours de chant ou de danse.

Il en va de même pour les frais liés aux recherches d’emploi ou à un stage : déplacements pour entretiens, impression de CV, courrier, téléphone. Même sans impôt à acquitter, ces frais pèsent sur le revenu fiscal de référence, un détail qui peut ouvrir des droits sociaux ou minorer la taxe d’habitation.

Vêtements et pressing : seuls certains métiers peuvent les déduire

Peu comprennent vraiment quand le dressing devient fiscalement judicieux. La règle est stricte : ni cravate, ni tailleur, ni costume de ville n’entrent dans les frais. Seules quelques catégories sont visées :

- vêtements professionnels spécifiques (bleus de travail, chaussures de sécurité…) ;

- tenues de scène pour les artistes chorégraphiques (justaucorps, collants…) ;

- uniformes officiels (magistrats, préfets, universitaires, moniteurs de ski, maîtres d’hôtel…)

Ceux-là peuvent comptabiliser achat et entretien dans leurs frais réels. Tous les autres salariés doivent s’abstenir, aucun poste n’existe non plus pour la coiffure ou le maquillage.

Autres frais déductibles : la liste est longue

Il reste toute une série de catégories à explorer pour étoffer sa déclaration de frais réels :

- cotisations syndicales ;

- dépenses de mission non remboursées (déplacement, hôtel, repas en congrès…) ;

- frais de procédure relatifs à l’activité professionnelle ;

- certains métiers de nuit peuvent faire passer plusieurs repas et allers-retours ;

- dépenses en documentation professionnelle (revue spécialisée, abonnements, presse) ;

- professions créatives ou artistiques ayant des frais propres à leur pratique.

En cas de doute, mieux vaut se référer aux textes que tenter de forcer la main de l’administration. Si l’activité justifie les montants et que la cohérence est respectée, les contrôles aboutissent rarement à un redressement tant que les montants restent raisonnables.

Profitez de cette mécanique fiscale pour façonner votre propre stratégie : chaque cas se construit sur mesure, et parfois, les plus petits postes offrent les effets les plus inattendus. Face à l’impôt, la part de personnalisation n’a sans doute pas dit son dernier mot.