Si vous voulez acquérir votre maison, sont probablement préoccupés par la question du financement du prêt immobilier. Pour vous aider à réaliser votre projet, il existe plusieurs façons de vous aider à acheter une maison.Le prêt à taux zéro est un prêt immobilier offert aux personnes qui n’ont pas été propriétaires de leur résidence principale dans les deux ans précédant la présentation de la demande.Il s’agit d’un crédit gratuit et les intérêts bancaires sont à la charge de l’État. Il permet de financer une partie de l’achat immobilier jusqu’à 40% du coût de l’opération. Le montant maximum de PTZ varie en fonction de la zone géographique du logement. Les conditions relatives aux ressources doivent être remplies.Découvrez dans cet article qui peut obtenir le PTZ, les limites de ressources à respecter, le montant que vous pouvez réclamer pour financer une partie de votre résidence principale, les conditions de remboursement et la banque partenaire institutions.

PTZ : Quel est le crédit de 0 % pour l’achat d’une maison ?

A lire aussi : Comprendre le prêt à taux révisable et ses spécificités

Mis en place en 1995, le prêt à taux zéro a été conçu pour ouvrir les portes de la propriété à ceux dont les revenus ne permettent pas toujours de décrocher un crédit classique. Ce prêt s’affiche sans intérêts, l’État prenant à sa charge ce coût habituellement incontournable. Depuis 2011, il porte le nom de PTZ.

Le PTZ peut servir à financer :

A lire également : Obtenir un prêt à la consommation : étapes et conseils essentiels

- Un logement neuf : qu’il s’agisse de construction, d’un achat pour une première occupation ou de la transformation d’un local en habitation.

- Un logement ancien avec travaux : cela peut concerner un bien privé ou l’acquisition d’un logement social nécessitant une rénovation importante.

Ce crédit ne couvre jamais l’intégralité de votre achat immobilier. La part financée par le PTZ varie entre 10 % et 40 % du montant total, selon la situation géographique et la nature du bien. Il doit donc être complété par un apport personnel ou un autre crédit bancaire. Vous pouvez retrouver plus d’informations sur le cumul PTZ avec d’autres prêts dans la suite de cet article.

Le montant de votre PTZ dépendra à la fois de la localisation du logement et de vos ressources. Seuls ceux qui respectent les plafonds de revenus peuvent en bénéficier. Les démarches s’effectuent auprès des banques partenaires.

Les modalités de remboursement du PTZ s’adaptent à chaque emprunteur. La durée maximale atteint 25 ans, incluant une phase de différé puis une période de remboursement classique. Pour les détails précis, reportez-vous à la section dédiée.

À retenir : le prêt à taux zéro s’adresse aux primo-accédants, autrement dit à ceux qui n’ont pas été propriétaires de leur résidence principale au cours des deux dernières années.

Les critères d’attribution du PTZ 2020 et les logements concernés

Conditions concernant le demandeur

L’objectif du PTZ est d’accompagner ceux qui souhaitent devenir propriétaires de leur résidence principale, notamment s’ils n’ont pas détenu de logement au cours des deux années précédentes.

Dans certaines situations, cette règle s’efface :

- Si l’un des occupants est dans l’incapacité de travailler et titulaire d’une carte d’invalidité.

- Si l’un des occupants perçoit l’AAH (allocation adulte handicapé) ou l’AEH (allocation éducative pour enfant handicapé).

- En cas de destruction définitive du précédent logement à la suite d’une catastrophe naturelle : la demande doit alors être effectuée dans les deux ans suivant la publication de l’arrêté.

Critères liés au logement

Le respect de l’occupation du logement comme résidence principale est impératif pour bénéficier du PTZ. Il faut :

- Habiter le logement comme résidence principale au plus tard un an après l’achat ou la fin des travaux.

- Le conserver en résidence principale pendant au moins six ans après l’obtention du prêt, sauf situations particulières (plus d’informations via le lien en question).

L’achat d’un bien ancien avec PTZ suppose quelques contraintes :

- Les travaux doivent représenter au moins 25 % du coût total (extension de la surface habitable, rénovation énergétique, assainissement…)

- Les travaux doivent être terminés dans les trois ans suivant l’accord du PTZ.

- La consommation annuelle d’énergie primaire du logement rénové ne doit pas excéder 331 kWh/m2 (hors étiquettes « F » et « G »), en tenant compte du chauffage, de l’eau chaude et du refroidissement.

Le PTZ cible aussi bien l’achat dans le neuf que dans l’ancien avec rénovation. Attention, aucun chantier ne doit démarrer avant l’obtention du crédit.

Autre point à noter : le logement acheté via un PTZ ne peut être mis en location avant six ans à compter de la dernière échéance du prêt, sauf circonstances exceptionnelles (divorce, mobilité professionnelle, invalidité, chômage longue durée…)

Quelles sont les limites de ressources selon votre zone ?

Pour savoir si vous pouvez prétendre au PTZ, le revenu fiscal de référence du demandeur et des futurs occupants entre en jeu :

- Pour une demande du 1er janvier au 31 mai : revenus de l’année N-2.

- Pour une demande du 1er juin au 31 décembre : revenus de l’année N-1.

Ensuite, deux calculs sont réalisés et le montant le plus élevé est retenu :

- Le revenu fiscal total pour l’année N-2 de toutes les personnes destinées à occuper le logement.

- Le coût total de l’opération divisé par 9.

Les plafonds de ressources varient selon la localisation du bien ; le territoire est découpé en quatre zones distinctes :

- Zone A bis : Paris et 29 communes de la petite couronne.

- Zone A : Île-de-France, Côte d’Azur, agglomération genevoise.

- Zone B1 : grandes villes (plus de 250 000 habitants), grande couronne, villes à marché immobilier élevé comme Annecy, Bayonne, Chambéry, Saint-Malo, La Rochelle, Cluses. Les DOM, la Corse et les îles non reliées au continent sont également concernées.

- Zone B2 : villes de plus de 50 000 habitants, autres secteurs frontaliers ou côtiers onéreux, périphérie de l’Île-de-France.

- Zone C : toutes les autres communes.

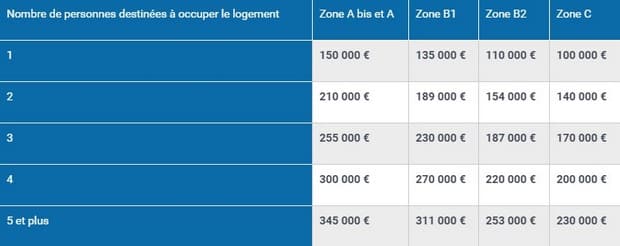

Voici les plafonds de ressources à ne pas dépasser selon la zone et la taille du foyer pour 2020 :

| Zone A | Zone B1 | Zone B2 | Zone C | |

|---|---|---|---|---|

| 1 | 37 000€ | €30 000 | 27 000€ | €24.000 |

| 2 | 51 800€ | 42 000€ | 37 800€ | 33,600 € |

| 3 | 62 900€ | 51 000€ | 45,900 € | 40,800 € |

| 4 | 74 000€ | €60 000 | €54 000 | 48 000€ |

| 5 | 85,100 € | €69,000 | 62 100€ | 55 200€ |

| 6 | 96 200€ | 78 000€ | 70 200€ | 62 400€ |

| 7 | 107 300 | 87 000€ | 78 300€ | 69 600€ |

| 8 et plus | 118 400€ | €96 000 | 86 400 | € 76.800€ |

À noter : le PTZ couvre jusqu’à 40 % du prix d’achat dans l’ancien, quel que soit le secteur, sous réserve du plafond d’opération que voici :

Dans les faits, une famille de quatre personnes cherchant à acheter un logement neuf en zone A pourra obtenir jusqu’à 120 000 € (40 % de 300 000 €) si le bien coûte 300 000 € ou plus. Pour un bien à 200 000 €, le montant tombera à 80 000 €.

Période de remboursement du PTZ et conditions du crédit

La durée de remboursement du PTZ est ajustée selon votre situation : composition familiale, niveau de ressources, localisation du bien. Elle s’étale généralement entre 20 et 25 ans.

Le remboursement du PTZ se découpe en deux temps :

- Une phase de différé de 5 à 15 ans pendant laquelle vous ne remboursez pas le PTZ, ce laps de temps permet de solder d’abord vos autres prêts.

- Une phase de remboursement, qui s’étend de 10 à 15 ans selon vos revenus.

Moins vos ressources sont élevées, plus la durée de différé et de remboursement s’allonge. À l’inverse, les ménages les plus aisés devront rembourser plus rapidement.

L’État prend à sa charge les intérêts et aucun frais de dossier ne vous sera facturé. Le PTZ peut financer jusqu’à 40 % de votre achat.

Simulation PTZ : estimer gratuitement vos droits de crédit

Pour savoir si vous pouvez prétendre au PTZ, un simulateur en ligne est à votre disposition. En répondant à 7 questions simples, vous obtenez une estimation gratuite de vos droits. Pour effectuer votre test, il suffit de cliquer ici : Accédez à la simulation PTZ.

En quelques minutes, le simulateur vous indique votre éligibilité, le montant potentiel du prêt et les modalités de remboursement. Les résultats sont donnés à titre informatif.

Banques proposant le prêt à taux zéro

Pour accorder un PTZ, la banque doit avoir signé un accord avec l’État. Vous restez libre de choisir l’établissement parmi ceux habilités à le proposer.

Parmi les établissements partenaires figurent : Banque Postale, Crédit Agricole, Crédit Mutuel, BNP, Caisse d’Épargne, CIC, BPCE, Banque Populaire, Crédit Foncier, CIFD, Société Générale, Crédit du Nord, BCP et HSBC.

Lorsque vous déposez une demande de PTZ, préparez :

- Une attestation sur l’honneur certifiant que vous n’avez pas été propriétaire au cours des deux dernières années (un modèle est disponible ici).

- Le devis des travaux en cas d’achat dans l’ancien : les factures devront être remises à la banque une fois les rénovations achevées.

Cumuler le PTZ avec d’autres prêts immobiliers

Le PTZ finance une partie de votre acquisition, jusqu’à 40 %. Il peut être complété par différents dispositifs ou crédits :

- Un prêt conventionné

- Un prêt d’accession sociale

- Un prêt Action Logement

- Un crédit immobilier classique

- Un PEL (plan épargne logement)

- Certains prêts spécifiques proposés par des collectivités ou pour les agents du secteur public

En revanche, le PTZ n’est pas possible si vous achetez via un bail d’accession, qui prévoit un passage progressif de la location à la propriété.

À noter : le PTZ est compatible avec l’achat de logements sociaux, mais dans ce cas la part financée est limitée à 10 % du prix, à condition que les travaux atteignent au moins 25 % du montant de l’opération.

Attention : même si votre simulation s’avère positive, la banque peut refuser de vous accorder le PTZ si elle juge vos garanties insuffisantes. Rien ne vous empêche alors de solliciter d’autres établissements pour faire valoir votre dossier.

Qu’est-ce qu’un PTZ ?

Le PTZ peut couvrir jusqu’à 40 % du montant de votre projet immobilier. Il s’agit d’un prêt immobilier dont les intérêts sont payés par l’État, avec un montant qui dépend de la zone géographique où se situe le logement. En savoir plus

🧍 Qui peut obtenir un prêt à taux zéro ?

Le PTZ s’adresse aux personnes n’ayant pas été propriétaires de leur résidence principale au cours des deux années précédentes. En savoir plus

🏠 Quels logements sont admissibles à la PTZ ?

Le prêt à taux zéro peut concerner les logements neufs ou anciens, à condition que des travaux représentant au moins 25 % du coût total soient engagés. En savoir plus

💶 Y a-t-il des plafonds de ressources pour obtenir le prêt à taux zéro ?

Oui, les plafonds dépendent à la fois de la zone géographique (A, B1, B2, C) et de votre revenu fiscal de référence. En savoir plus

📝 Quelles sont les conditions de remboursement du PTZ ?

Le remboursement du PTZ est adapté à votre situation. Il commence après un différé, ce qui vous permet de vous concentrer d’abord sur le remboursement de votre crédit principal. En savoir plus

💡 Comment simuler vos droits de prêt à taux zéro ?

Vous pouvez estimer facilement et gratuitement votre éligibilité au PTZ grâce à un simulateur en ligne, en quelques minutes seulement.

Devenir propriétaire en profitant des avantages du prêt à taux zéro

En France, beaucoup aspirent à devenir propriétaires pour ne plus voir leur argent partir chaque mois dans un loyer. L’immobilier reste une valeur refuge, même lorsque l’économie tangue. Pour franchir le pas, emprunter reste souvent incontournable.

Le PTZ, Prêt à Taux Zéro s’impose comme une solution particulièrement attractive pour les acheteurs. Ce dispositif, comme son nom l’indique, permet d’emprunter sans payer d’intérêts ni de frais de dossier. Il intervient en complément d’autres crédits, allège vos mensualités, et peut représenter jusqu’à 40 % du coût de votre futur logement.

Grâce à lui, il devient possible d’accéder à un bien plus confortable ou mieux situé, sans alourdir son budget. Mais pour bénéficier de ce coup de pouce, il faut remplir plusieurs critères, et notamment ne pas dépasser un certain plafond de revenus.

Tout est consultable en ligne pour vérifier si vous pouvez saisir cette opportunité. Ce levier peut transformer votre projet en réalité. Renseignez-vous rapidement : parfois, une simple démarche suffit pour que le rêve de propriété prenne enfin forme.