Le code IBAN s’est glissé partout : sur votre relevé de compte, au bas de vos factures, dans les formulaires en ligne. Il est là, incontournable, mais son utilité réelle reste souvent floue pour beaucoup. Derrière cet enchaînement de lettres et de chiffres, une logique internationale qui a bouleversé les habitudes bancaires. On démêle ici ce qui se cache derrière l’IBAN, sans jargon inutile, pour comprendre enfin pourquoi il figure au cœur de nos transactions financières.

IBAN, qu’est-ce que c’est ?

L’IBAN, abréviation de International Bank Account Number, désigne le numéro international de compte bancaire. Ce code, normé par l’ISO 13616, sert à identifier précisément un compte bancaire, où qu’il soit domicilié dans le monde. Avant, en France, le fameux RIB suffisait pour effectuer virements et prélèvements. Mais la multiplication des échanges à travers l’Europe a imposé une évolution vers une norme commune. D’où la bascule vers l’IBAN, qui harmonise les pratiques sur tout le continent.

A lire également : Comment fonctionne l’application Banking ?

Concrètement, ce changement n’a pas complexifié la vie des clients : le format du numéro a évolué, mais la simplicité d’usage est restée. Résultat, les virements entre pays membres de la zone euro se font sans blocage ni complication. Un IBAN pour chaque compte, qu’il soit personnel ou professionnel, avec un code unique pour chacun. Aujourd’hui, l’IBAN a donc supplanté le RIB dans les usages, tout en gardant la même fonction d’identification.

RIB, BIC, SWIFT, RICE : comment s’y retrouver ?

Pas facile de s’y retrouver parmi les sigles bancaires. Le RIB, c’était le code utilisé en France pour identifier un compte. Désormais, il fait partie intégrante de l’IBAN. Pris isolément, le RIB ne permet plus d’opérer un virement ou un prélèvement.

A lire aussi : Le principe et l'utilisation d'une e-carte bleue expliqués simplement

La confusion persiste, car le terme « RIB » désigne aussi le document qui récapitule l’ensemble de vos identifiants bancaires. Ce document se trouve généralement à la fin de votre chéquier, ou dans votre espace client. À la Caisse d’épargne, il porte même un nom spécifique : le RICE (Relevé d’Identité Caisse d’Épargne). Ce papier fait office de carte d’identité pour votre compte.

Autre code incontournable : le BIC, ou Bank Identifier Code. Il ne désigne pas votre compte, mais votre établissement bancaire. Ce code, conforme aux standards internationaux, sert à identifier précisément la banque et parfois même l’agence où est ouvert le compte. Un même code, qu’on appelle aussi SWIFT (pour Society for Worldwide Interbank Financial Telecommunication), puisque l’organisme SWIFT attribue ces codes à chaque banque. Ainsi, si l’on vous demande un BIC ou un SWIFT, il s’agit en réalité d’un seul et même identifiant.

Pour récapituler, voici à quoi servent ces différents codes bancaires :

- RIB : le document qui regroupe tous vos identifiants bancaires (appelé RICE à la Caisse d’Épargne)

- IBAN : le code unique pour identifier votre compte bancaire à l’international

- BIC/SWIFT : le code qui identifie la banque elle-même, et parfois son agence

À quoi sert le code IBAN ?

Identifier un compte bancaire, c’est sa fonction première. En France et partout en Europe, tout titulaire de compte dispose d’un IBAN. Mais ce code est aussi la clé pour opérer virements, recevoir son salaire ou mettre en place un prélèvement automatique. À chaque transaction, le même réflexe : demander ou fournir l’IBAN.

Exemple : pour régler une facture d’électricité par prélèvement, vous transmettez votre IBAN à votre fournisseur d’énergie. Celui-ci, après avoir obtenu votre autorisation via un mandat de prélèvement, pourra débiter les montants dus directement sur votre compte. Même logique pour recevoir un virement : votre interlocuteur aura besoin de votre IBAN pour effectuer l’opération.

Virement SEPA

L’instauration de l’IBAN a surtout révolutionné les transferts d’argent au sein de l’Espace Économique Européen. Depuis 2014, l’IBAN est devenu obligatoire pour toute transaction dans la zone SEPA.

Précision utile : SEPA signifie Espace unique de paiement en euros. Cette zone ne se limite pas à la seule Union européenne : elle englobe aussi la Suisse, Monaco, la Norvège, l’Islande, le Liechtenstein et Saint-Marin.

Autrement dit, pour envoyer ou recevoir de l’argent dans un pays SEPA, l’IBAN est désormais incontournable. Là où chaque pays appliquait auparavant ses propres formats, la norme SEPA a uniformisé la procédure. Ce qui permet à chacun de transférer ou de recevoir des fonds en euros aussi facilement qu’au niveau national.

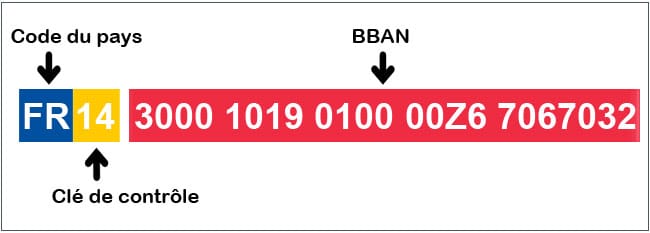

Comment se compose un IBAN ?

Autre question fréquente : que contient précisément l’IBAN ? Ce code se compose de 14 à 34 caractères, selon le pays. En France, il en compte 27. Quelques éléments sont systématiques : les deux premières lettres indiquent le pays du compte (FR pour la France, BE pour la Belgique, etc.), suivies de deux chiffres de contrôle, puis d’une suite de caractères correspondant au numéro de compte (le BBAN).

Voici la structure d’un IBAN français typique :

- Code pays, par exemple FR

- Deux chiffres servant de clé de contrôle

- 23 caractères correspondant au numéro de compte bancaire de base (BBAN) : code banque, code guichet, numéro de compte et enfin, clé RIB

Faut-il garder son IBAN secret ?

L’IBAN est propre à chaque titulaire de compte, mais il n’a pas vocation à rester confidentiel, contrairement au code PIN de votre carte bancaire. Au contraire, vous devrez souvent le transmettre pour mettre en place des prélèvements ou recevoir des virements.

Néanmoins, pour qu’une somme soit prélevée sur votre compte, il ne suffit pas de transmettre votre IBAN : il faut aussi signer un mandat de prélèvement, sur papier ou en ligne. Ce double mécanisme prévient tout risque de retrait non autorisé. En résumé, l’IBAN circule, mais la sécurité reste assurée tant que votre autorisation expresse demeure la règle.

Le code IBAN a beau être devenu la norme, il n’est qu’un outil dans l’engrenage des échanges bancaires. Sa diffusion a simplifié la circulation de l’argent à travers l’Europe et au-delà, sans sacrifier la sécurité des titulaires de comptes. Une clé universelle, discrète mais indispensable, dans la mécanique bien huilée de la finance moderne.